L’essor des marchés privés

Les marchés financiers ont changé : la valeur se crée désormais loin des marchés cotés. Selon une étude publiée en juin dernier par Carlyle, l’un des plus grands gérants mondiaux d’actifs non cotés, les marchés privés ont connu une expansion remarquable aux États-Unis ces vingt dernières années. Leur importance a un rôle déterminant dans la diversification et la performance des portefeuilles des investisseurs. Cette analyse s’appuie sur l’étude Carlyle, dont nous avons extrait les enseignements clés afin de mettre en avant les éléments qui nous semblent les plus structurants pour les investisseurs.

Les marchés privés, des actifs « alternatifs » devenus centraux

Autrefois considérés comme des “alternatives”, les actifs privés sont désormais au coeur du paysage financier. De plus en plus d’entreprises choisissent de rester privées. Ainsi, elles réservent la création de valeur aux investisseurs privés plutôt qu’aux marchés publics.

Les marchés boursiers quant à eux sont devenus plus concentrés et corrélés. Avec une diminution de la diversification et une augmentation des investissements passifs, comme les ETF. Cela a ainsi réduit l’efficacité de la gestion active.

Aujourd’hui, les obligations ne jouent plus leur rôle de couverture face aux risques liés aux actions, comme cela était le cas auparavant. Cette évolution remet donc en question la stabilité du portefeuille traditionnel 60/40.

Les IPOs ont baissé de 75% au cours des 30 dernières années

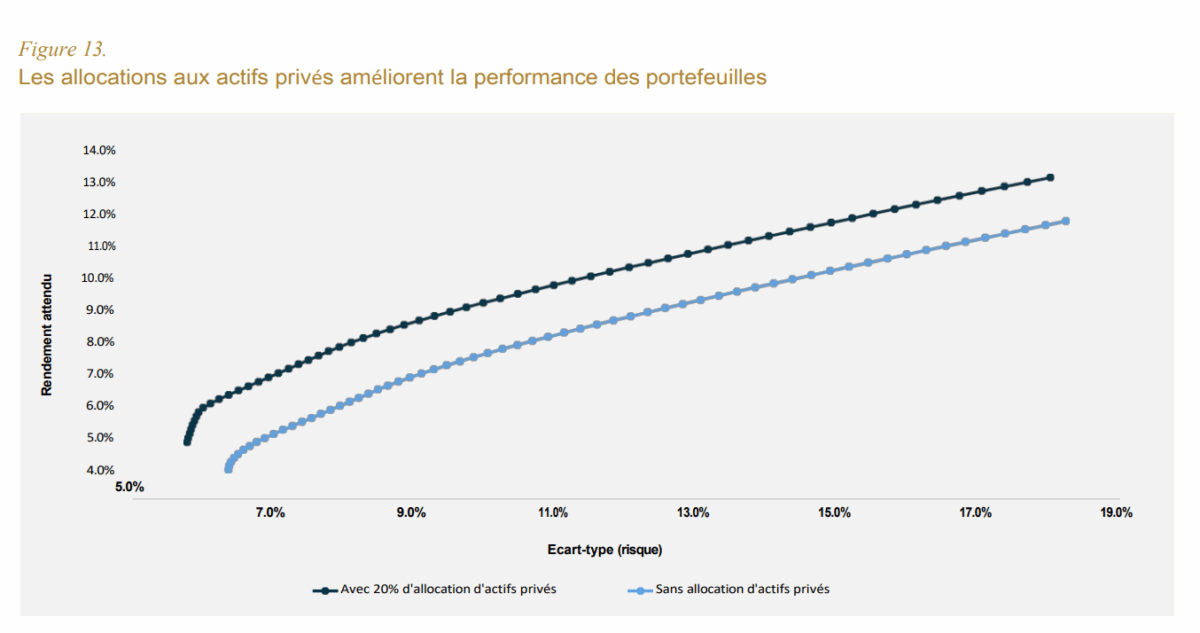

Des performances supérieures

Dans ce contexte, les actifs privés offrent de meilleures performances. Un portefeuille comportant 20 % d’actifs privés (private equity, private credit ou immobilier non coté) surpasse largement ceux composés uniquement d’actions et d’obligations, quel que soit le niveau de risque de l’investisseur (fig. 13). Ce surcroît de rendement (return premium) compense le manque de liquidité.

Résilience en période de crise

L’étude souligne que l’illiquidité des marchés privés, souvent perçue comme un défaut, agit en réalité comme un amortisseur en période de stress : les actifs privés ne sont pas sujets aux ventes forcées, ni à la panique de marché déclenchée par les flux d’ordres. De plus lors de chocs de marchés, les actifs les plus liquides subissent les plus fortes baisses de prix, alors que les actifs privés sont protégés de cette volatilité de surface. Ainsi les actifs privés, moins liquides, offrent une stabilité en période de crise.

Les marchés privés captent 50 % de valeur supplémentaire au cours des dix premières années de vie des entreprises prometteuses

Le crédit privé, un prêteur de choix

La dette privée s’impose désormais comme un mode de financement privilégié en dehors des marchés publics. Elle séduit les entreprises qui souhaitent conserver le contrôle, préserver la confidentialité de leurs informations et bénéficier d’une plus grande flexibilité pour mener leur stratégie à long terme.

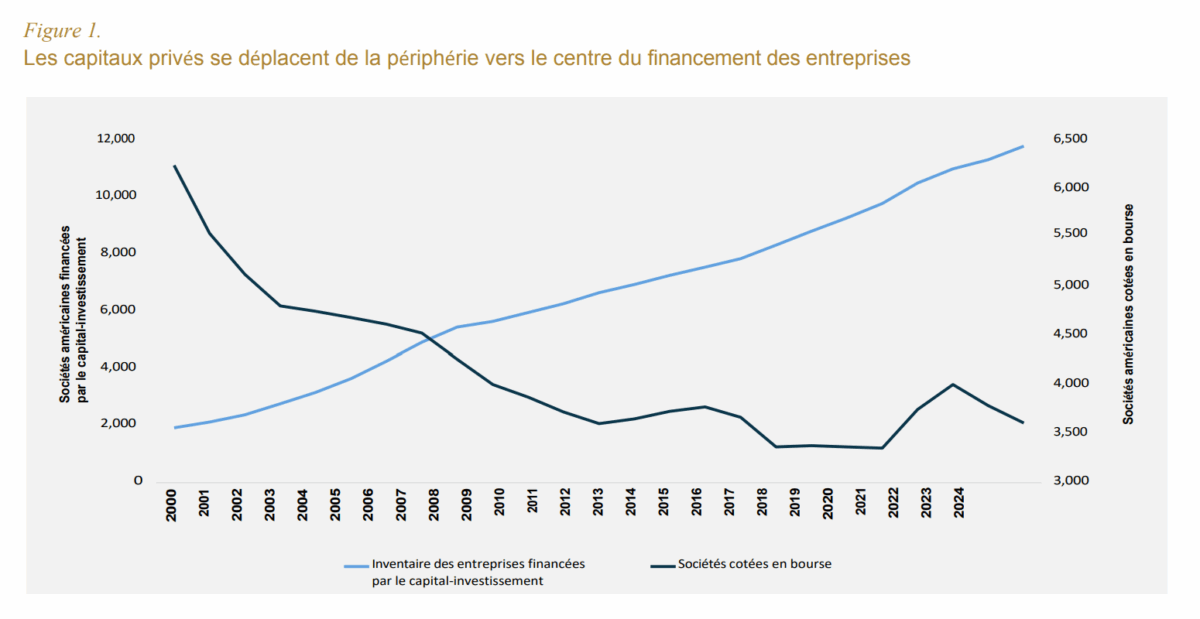

Aux États-Unis, on compte plus de deux fois plus de sociétés soutenues par des fonds privés que cotées en bourse : en 2024, plus de 6 500 entreprises étaient financées par le private equity, contre seulement 3 500 sociétés cotées (fig. 1). Ces chiffres illustrent le transfert massif du financement des entreprises vers les marchés privés.

Conclusion

Un portefeuille limité aux titres cotés ne peut plus offrir le même degré de diversification qu’auparavant. Alors que ces effets avaient été masqués par la corrélation négative entre les actions et les obligations à l’époque de la désinflation, les obligations ne “couvrent” plus les actifs à risque, comme on a pu le constater de manière frappante lors de l’effondrement du marché en avril 2025. Ainsi, les marchés privés ne sont plus une niche. Ils sont devenus un pilier stratégique pour la performance et la stabilité des portefeuilles.

NOS CONVICTIONS

- Les marchés privés dans une allocation diversifiée ne sont plus une option : ils sont devenus incontournables.

- En Israël, des opportunités en private equity, private credit ou encore en immobilier non coté existent.

- L’accès à l’économie réelle offre une exposition directe aux transformations économiques de long terme, au travers d’investissements dans des sociétés non cotées, des infrastructures essentielles, la transition énergétique, l’immobilier réel, ou des prêts directs aux entreprises.

- Les marchés privés favorisent une discipline de long terme, éloignée de la volatilité médiatique et des effets de panique : les cycles sont plus longs, ce qui protège des réactions émotionnelles et des excès de marché.