Immobilier en Israël : guide d’investissement

Comment investir dans l’immobilier en Israël ? Nous vous proposons un décryptage du marché immobilier en Israël, les tendances d’aujourd’hui et enfin les opportunités.

Introduction au marché immobilier en Israël

1. Évolution historique du marché immobilier

Le marché immobilier israélien s’inscrit dans une dynamique de long terme marquée par une forte tension entre une demande structurellement soutenue et une offre encore insuffisante.

Sur les vingt dernières années, le marché immobilier en Israël se caractérise par une hausse de long terme des prix et des volumes, malgré des phases de ralentissement conjoncturel, notamment lors des épisodes de hausse des taux d’intérêt.

Cette résilience repose avant tout sur des fondamentaux démographiques solides. Israël se distingue par une croissance démographique soutenue, bien supérieure à celle observée dans la plupart des pays développés. Chaque année, de nouveaux ménages alimentent ainsi la demande en logements, dans un contexte où l’offre peine encore à suivre.

Cette insuffisance relative de l’offre contribue à maintenir une pression haussière sur les prix à long terme. Depuis une dizaine d’années, les pouvoirs publics cherchent à y répondre en favorisant l’augmentation du foncier disponible, des mises en chantier et des programmes de renouvellement urbain, avec l’objectif de rapprocher la production de logements des besoins démographiques du pays.

2. Situation actuelle et tendances du marché

L’année 2025 a marqué un ralentissement du marché immobilier israélien, sous l’effet combiné de la guerre, du niveau élevé des taux d’intérêt et d’un environnement économique plus incertain.

Le nombre total de transactions a reculé à environ 91 000, soit une baisse de 11 % par rapport à 2024. Ce repli a concerné à la fois l’ancien et le neuf, avec un impact particulièrement marqué sur les logements neufs. Dans le même temps, le stock de logements invendus a fortement progressé pour atteindre environ 83 000 unités à la fin de l’année 2025.

Les prix ont également connu une phase de correction. En moyenne, ils ont reculé de 0,9 % sur l’année. Entre février et septembre, la baisse a été plus marquée, atteignant 2,8 % pour l’ensemble du marché et 5,4 % pour les logements neufs. En fin d’année, les prix sont toutefois repartis à la hausse, soutenus par le cessez-le-feu à Gaza et la perspective d’un assouplissement monétaire. À titre de comparaison, l’année 2024 avait été marquée par une progression de 7,7 % des prix.

Sur le plan opérationnel, la pénurie de main-d’œuvre dans le bâtiment s’est partiellement atténuée, sans pour autant disparaître. Elle continue de peser sur le rythme d’avancement des chantiers.

Dans le même temps, les volumes de construction sont restés dynamiques. En 2025, environ 223 000 unités de logement ont été approuvées, soit une hausse d’environ 10 % par rapport à 2024. Environ 80 000 logements ont également été mis en chantier, un niveau élevé qui traduit la volonté de maintenir une dynamique d’offre malgré les tensions conjoncturelles.

3. Les acheteurs étrangers

Un rapport sur l’immobilier résidentiel publié en mars 2026 par le bureau de l’économiste en chef du ministère des Finances permet de mieux comprendre le profil des acheteurs étrangers actifs sur le marché israélien.

Au cours du premier trimestre de l’année, les acquéreurs originaires des États-Unis, de France et du Royaume-Uni ont représenté à eux seuls 87 % des achats de biens résidentiels réalisés par des étrangers en Israël.

Le rapport met en évidence des évolutions contrastées selon les nationalités. Une baisse des achats des acquéreurs américains a ainsi été observée, en lien directement avec la dépréciation de 13,6 % du dollar face au shekel, qui a mécaniquement renchéri le coût des biens immobiliers pour cette clientèle. À l’inverse, les acheteurs français et britanniques ont renforcé leur présence sur le marché.

L’étude met également en lumière des préférences géographiques assez marquées selon les nationalités.

Les acheteurs américains privilégient sans surprise très nettement Jérusalem, qui concentre à elle seule plus de la moitié de leurs acquisitions, devant Netanya, puis Beit Shemesh.

Du côté des acquéreurs français, Netanya arrive bien sûr en première position, devant Tel-Aviv et Jérusalem, qui se partagent la deuxième place.

4. Pourquoi les transactions ont-elles baissé ?

Plusieurs facteurs expliquent ce repli.

Le premier est bien sûr la hausse des taux d’intérêt. Dans un pays où les acheteurs sont particulièrement sensibles aux conditions de crédit, le renchérissement du financement a rapidement pesé sur la demande. L’inflation, à la fois mondiale et israélienne, a également contribué à freiner les investisseurs immobiliers. Il convient toutefois de noter que la Banque d’Israël pourrait engager une baisse des taux d’ici 2027 si la situation sécuritaire et géopolitique se stabilise.

Le deuxième facteur tient au durcissement réglementaire encadrant certaines offres promotionnelles des promoteurs, notamment les mécanismes de financement de type 80/20. La Banque d’Israël a cherché à mieux encadrer ces dispositifs afin de limiter certains risques liés au crédit et à la spéculation.

La troisième explication réside dans la hausse de la TVA intervenue en 2025, que de nombreux investisseurs avaient anticipée dès la fin de l’année 2024. Une partie des achats a ainsi été avancée, ce qui a mécaniquement pesé sur le volume de transactions enregistré ensuite.

Enfin, les performances attractives des marchés financiers ont contribué à détourner une partie des investisseurs de l’immobilier, du moins temporairement.

Dans ce contexte, la tendance haussière de long terme du marché immobilier israélien conduit les investisseurs à rechercher les opportunités offrant le meilleur équilibre entre rendement locatif, potentiel de valorisation et sécurité patrimoniale.

Investissement en Israël : pourquoi choisir l'immobilier ?

1. Perspectives économiques et démographiques

Les données observées sur les vingt dernières années montrent que le marché immobilier israélien est à la fois cyclique à court terme et structurellement orienté à la hausse.

Cette dynamique repose d’abord sur des fondamentaux démographiques puissants. La croissance de la population y est nettement plus soutenue que dans la plupart des pays développés, ce qui alimente de manière continue la formation de nouveaux ménages et, par conséquent, une demande durable en logements.

Face à cette pression démographique, l’offre peine historiquement à suivre avec la même intensité. C’est l’un des ressorts majeurs de la tension immobilière observée de longue date sur le marché israélien.

Dans ce contexte, les politiques publiques visent depuis plusieurs années à stimuler l’offre : libération de terrains, augmentation des unités de logement approuvées, simplification de certains processus d’aménagement et encouragement du renouvellement urbain. Ces mesures constituent un levier important pour accroître progressivement la production résidentielle.

Israël présente ainsi un double atout : une disponibilité foncière encore mobilisable dans certains secteurs, mais surtout une capacité réelle à transformer ce potentiel en projets ambitieux, portés par une forte volonté publique et privée de développement.

Autrement dit, l’immobilier en Israël s’inscrit dans une logique de long terme soutenue par :

- une demande structurellement élevée,

- un besoin constant de logements,

- et une transformation continue du tissu urbain.

2. Rentabilité et croissance du marché immobilier

L’intérêt de l’immobilier israélien ne repose pas uniquement sur la rareté ou la tension du marché. Il réside également dans sa capacité à offrir, selon les actifs et les zones, une combinaison attractive entre rendement locatif, potentiel de valorisation et sécurité patrimoniale.

Même si les rendements locatifs peuvent varier selon les villes, les typologies de biens et le niveau de tension locale, l’investisseur raisonne en Israël dans une logique plus large que le seul revenu immédiat. La création de valeur passe aussi par :

- la hausse tendancielle des prix sur longue période,

- l’amélioration des quartiers,

- les programmes de renouvellement urbain,

- et, dans certains cas, l’augmentation de la surface ou de la qualité du bien.

Dans un marché historiquement haussier, la performance immobilière se construit donc souvent sur plusieurs étages :

- revenu locatif,

- revalorisation de l’actif,

- et sécurisation patrimoniale dans un marché tangible.

Dans les périodes de ralentissement conjoncturel, comme celles provoquées par la hausse des taux ou par un contexte géopolitique tendu, les points d’entrée peuvent également devenir plus intéressants pour les investisseurs capables de se positionner avec discernement.

L’enjeu n’est donc pas seulement d’investir en immobilier en Israël, mais d’identifier les actifs offrant le meilleur compromis entre : rendement, potentiel de valorisation, localisation, et visibilité à long terme.

L’année 2025 a marqué un ralentissement du marché immobilier israélien, sous l’effet combiné de la guerre, du niveau élevé des taux d’intérêt et d’un environnement incertain.

Types de biens immobiliers disponibles

1. Les appartements engagés dans des opérations de renouvellement urbain

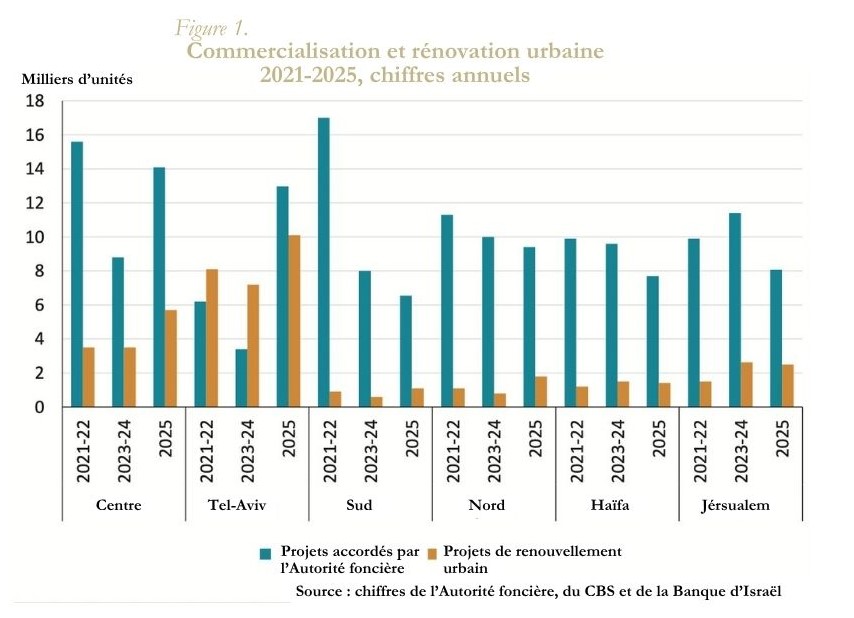

Le renouvellement urbain occupe aujourd’hui une place centrale dans le marché immobilier israélien. En 2025, près de 23 000 logements ont été mis en chantier dans ce cadre, soit près de 30 % de l’ensemble des mises en chantier. À lui seul, le district de Tel-Aviv concentre près de la moitié de ces opérations, confirmant son rôle de moteur dans cette transformation (cf Fig.1).

Les dispositifs tels que Pinouy Binouy permettent de reconfigurer en profondeur des immeubles anciens, en améliorant la qualité de l’actif, sa sécurité, son attractivité locative et sa valeur future.

Dans ce cadre, les appartements acquis avant renouvellement peuvent constituer une opportunité particulièrement intéressante. L’investisseur ne capitalise pas uniquement sur la hausse générale du marché, mais aussi sur plusieurs leviers de création de valeur :

- passage d’un bien ancien à un bien neuf ou restructuré,

- amélioration globale de l’immeuble,

- valorisation du quartier,

- augmentation de la surface habitable,

- et, dans certains cas, maintien des revenus locatifs pendant la durée du projet.

Il s’agit donc d’un investissement qui repose moins sur la simple détention d’un bien que sur une transformation de l’actif lui-même.

2. Les appartements neufs ou en prévente

Les logements neufs, qu’ils soient livrés ou acquis en prévente, constituent une autre catégorie d’investissement importante.

Ils séduisent par :

- leur niveau de confort,

- leur conformité aux standards les plus récents,

- la présence d’espaces sécurisés (mamad),

- et une gestion locative souvent plus simple à court terme.

La prévente peut permettre de se positionner à un stade plus précoce du projet, parfois à des conditions tarifaires plus favorables que sur un bien déjà livré. En contrepartie, elle suppose une bonne lecture du promoteur, du calendrier de livraison et du marché local, qui varie en fonction des villes.

Ce type d’investissement convient souvent à des profils recherchant une plus grande lisibilité patrimoniale, avec un actif immédiatement compréhensible et plus standardisé.

3. Les biens situés dans des zones à fort potentiel locatif

Une autre stratégie consiste à cibler des biens situés dans des zones où la demande locative reste particulièrement soutenue : secteurs centraux, quartiers en transformation, zones proches des pôles d’emploi, d’universités ou de transports structurants.

Dans ce cas, l’intérêt patrimonial repose davantage sur :

- la profondeur du marché locatif,

- la liquidité potentielle de revente,

- et la capacité du bien à conserver son attractivité dans le temps.

Cette approche est particulièrement pertinente pour les investisseurs notamment attachés à la régularité des revenus.

Notre lecture

Choisir l’immobilier en Israël, ce n’est pas seulement investir dans la pierre. C’est s’exposer à un marché porté par :

- une dynamique démographique rare,

- une demande structurellement forte,

- et des mécanismes de création de valeur souvent spécifiques au contexte israélien.

Dans cet environnement, la qualité de l’investissement tient moins à la seule nature du bien qu’à la capacité de lecture du marché, à la compréhension des cycles, et à l’identification des opportunités qui se jouent parfois bien avant le marché visible.

Source : Bank of Israel, compte rendu 2025 (Mars 2026)

Ê T R E - R A P P E L É ?

Pour aller plus loin

Sur ce sujet, consultez notre page dédiée : L'immobilier en Israël